Mennyi az annyi?: Valós vállalatértékek nyomában

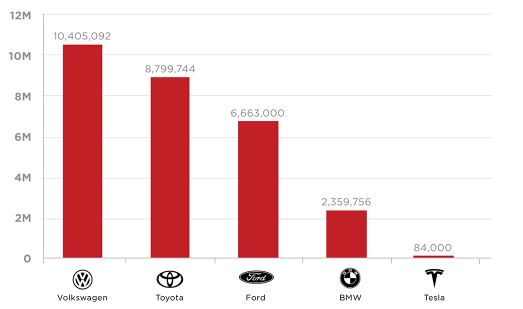

Vegyünk két autógyártó céget. Az elsőnek 15 éves fennállása óta még nem volt nyereséges éve, sőt, a 2016-ban legyártott 84 000 db modellje után majdnem fél milliárd dollár veszteséget termelt. A második több, mint 100 éves múlttal rendelkezik, ugyanezen évben 6,6 millió darabszámos termelést és ebből közel 4,6 milliárd eurós profitot tudott felmutatni. Vajon melyik vállalat érhet többet?

A cikk szerzői: Móder Mercédesz és Rausz Roland

A két cég nem más, mint a Tesla és a Ford. Az olvasottak alapján pedig meglepő lehet, hogy az előbbi piaci kapitalizációja (vagyis részvényeinek összértéke) 2017 áprilisában meghaladta utóbbiét, majd pedig pár hónap múlva a Fordhoz hasonló múlttal rendelkező General Motors-ét és a BMW-ét. Mindehhez pedig 2010-es tőzsdére lépése óta csupán 7 évre volt szüksége.

Az alábbi ábrák jól szemléltetik a két cég és pár nagyobb autógyártó teljesítménye és eredményessége közötti különbségeket, valamint ennek ellenére a piaci kapitalizáció alakulását.

1. ábra: Nagyobb autógyártók által gyártott modellek 2016-ban (millió dollár) Forrás: mediakix.com

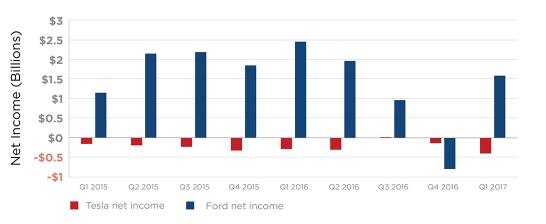

2. ábra: A Tesla és a Ford bevételének alakulása 2015 és 2017 között Forrás: mediakix.com

3. ábra: A Tesla és a Ford piaci kapitalizációjának alakulása 2015-2016 között Forrás: mediakix.com

Mindezt látva jogosan merül fel a kérdés, hogy a piacon mégis hogyan alakulnak ki a részvényárak, és ezáltal a cégek értéke? A tőzsde elméletben mindig a „fair” árat mutatja, (az elemzésekben ez általában “target price”-ként szerepel) amely a befektetők jövőbeli várakozásait tükrözi, és általánosságban a vállalat jövőbeli jövedelmének diszkontált jelenértékével egyenlő.

Elméletben ennek az eszköznek az árazása semmiben sem különbözik más pénzügyi termékétől. Mérlegelnünk kell, hogy milyen hasznokat, vagyis kifizetéseket jelent nekünk a jövőben az adott eszköz és ez milyen kiadásokkal fog járni, majd a kettő eredményét szükséges mai pénzben meghatározni (azaz diszkontálni a felmerülő kockázatokkal). A bonyodalmat az időtáv és pénzáramlások pontos becslése okozza. A vállalatok emberöltőkön is átnyúló szervezetek, jövőbeni teljesítményüket bizonytalanság övezi számos belső és külső tényező függvényében. Mindezek meghatározásának alapjául gyakran a vállalatértékelési modellek szolgálnak, amelyek ugyanúgy figyelembe vesznek tényleges múltbéli adatokat, mint jövőbeli kilátásokat és szubjektív várakozásokat.

Ebből a rövid elméleti áttekintésből is érződik, hogy a vállalat értékének meghatározása egy nagyon összetett folyamat, de annál hasznosabb, ha részletesen végigjárjuk. A teljesség igénye nélkül három nagy vállalatértékelési módszertan családot különböztethetünk meg.

A legkézenfekvőbb az eszköz alapú értékelés, ami a megfogható termelési tényezők összességéhez rendel értéket. Az érték származhat a számviteli kimutatásokban megjelenő eszközértékből vagy a másodlagos piacon megfigyelhető eszközárakból. Előszeretettel használt értékelési forma pénzintézetek esetében vagy magas fizikai eszközállománnyal rendelkező gyártó, és összeszerelő vállalatok esetében. Előnye, hogy igen egyszerű és gyors, azonban figyelmen kívül hagyja a könyvekben meg nem jelenő szervezeti sajátosságokat és a különböző számviteli szabályok szeszélyei is hatással vannak rá.

A legösszetettebb a diszkontált pénzáram (discounted cash-flow) módszer, ami a teljes stratégia és üzleti terv elkészítése után határozza meg a vállalat által megtermelt jövedelem nagyságát. Kimondottan hasznos meredek növekedési pályán lévő, akár zárt társaságok értékelésekor. Előnye, hogy az üzleti terv előrejelzése már önmagában hasznos információkat rejt a vállalat vezetőinek számára, azonban hátránya az ebben rejlő számos feltételezés és bizonytalanság, amely a szubjektív tényezőkből fakad.

Végül a piaci relatív szorzószámokat mutatjuk be. Ezek hasonló elven működnek, mint az eladó lakások esetében a m2 árak. Korábbi piacon elérhető információk szerint (adás-vétel, tőzsdei árfolyam) a vállalat általában piaci mutatóihoz rendel hozzá egy értéket. Ez a módszer azt feltételezi, hogy hasonló eszközökkel és teljesítménymutatókkal rendelkező vállalatok hasonló jövedelmet fognak termelni a jövőben is. Természetesen a pénzügyi jellemzők helyett iparágspecifikus vállalati attribútumokra épülő szorzószámokat is meghatározhatunk. Az eredmény, profit vagy árbevételre épülő szorzószámok nagyon elterjedtek a hagyományos iparágak esetében.

De mi a helyzet a gyakorlatban egyelőre profitot nem termelő, mégis magas növekedési potenciállal rendelkező vállalatokkal? Értékük mégsem negatív vagy nulla közeli. E cégek esetében más mutatókhoz kell fordulnunk, pl. a technológiai és hálózatos iparágakban a platformként működő vállalatok legfőbb értékvezérlője az ügyfélszám és annak növekedése, amely jól korrelál a bevételekkel. Ami fontos, hogy mindig az adott cég központi tevékenységével és annak teljesítményével kapcsolatos mérőszámokat használjunk, amelyek alapján a cég jövőbeli eredményessége felmérhető.

A leírtak alapján jól látszik, hogy a cégekkel szemben állított jövőbeli várakozások lényegesen befolyásolják a cégek értékét. Egy befektető elsősorban azért vesz meg egy részvényt, mert potenciált lát a vállalatban és arra számít, hogy a jövőben annak értéke növekedni fog. De a nem tőzsdén jegyzett cégeknél is megjelennek a vállalat értékéről való elképzelések a tranzakciók során „goodwill” formájában. Ez azt a számszerűsített értéket jelenti, amelyet a vevő pluszban hajlandó fizetni a cégért a saját véleménye és motivációja alapján.) A Tesla árfolyamának alakulása az elmúlt egy évben jó példa arra, hogy ezekben a várakozásokban való megingás milyen változásokat is tud okozni.

4. ábra: A Tesla árfolyama az elmúlt egy évben Forrás: google.finance.com

Néhány példa az elmúlt hónapokból, amelyek jól mutatják, hogy az új információk és azok értékelése hogyan is mozgathat egy árfolyamot:

- 2018 augusztus 7: Elon Musk, Twitteren bejelenti, hogy forrás biztosítása mellett a Tesla privatizációján gondolkodik. A részvények értéke 7,3%-al nőtt.

- 2018 augusztus 17: Elon Musk karrierje legnehezebb évének nevezi 2017-et, ami miatt lelki nehézségekkel küzd. A Tesla értéke 9%-kal csökken.

- 2018 augusztus 27: A privatizáció tervét visszavonják, újabb 3,5%-os csökkenés.

- 2018 szeptember 28: A SEC (Securities and Exchange Commission) vizsgálatot indít a privatizációval kapcsolatos Twitter bejegyzés miatt, ugyanis az megtévesztő volt a befektetők számára. A részvény ára 12%-kal csökken, 7%-kal alacsonyabb, mint az eredeti Twitter bejegyzés előtt.

Összességében tehát elmondhatjuk, hogy a befektetők a modellek és a várakozásaik hatására mindig elméletileg reálisan megtervezett „price targeteket” határoznak meg, ezeket a szubjektív tényezők erősen befolyásolják és gyakran irreális árakhoz vezethetnek. Végső soron egy vállalat értéke mindig annyi, amennyit hajlandóak érte kifizetni.